ن وَالْقَلَمِ وَمَا يَسْطُرُونَ

.

به انتشارات علمی و پژوهشی رجال خوش آمدید

.

.

انتشارات رجال ناشر معتبر رجال علمی و سیاسی است.

.

این ناشر تخصصی در زمینه علوم انسانی، کتابهای علمی و پژوهشی را منتشر میکند. این انتشارات به دلیل ویژگیهایی چون زیرساختهای علمی قوی و توانمندی در نشر آثار تخصصی در رشتههای مختلف علوم انسانی، مورد توجه نویسندگان و پژوهشگران قرار دارد. از جمله دلایل دیگر میتوان به موارد زیر اشاره کرد:

.

1. انتشار آثار پایاننامه و رسالهها: نویسندگان پایاننامهها و رسالههای خود را بهویژه در مقاطع تحصیلات تکمیلی، به این انتشارات میسپارند تا در قالب کتاب منتشر شوند.

.

2. سهم نویسندگان از فروش کتاب: یکی از دلایل جذابیت این انتشارات برای نویسندگان، سهم قابل توجهی است که از فروش کتابها به آنها اختصاص مییابد.

.

3. معتبر بودن در میان اعضای هیأت علمی و دانشگاهیان:اعضای هیأت علمی دانشگاهها، بهویژه در رشتههای علوم انسانی، معمولاً کتابهای خود را از طریق این انتشارات منتشر میکنند، چرا که این انتشارات بهعنوان مرجعی معتبر شناخته میشود. این ناشر حامی انتشار کتاب های مرجع دانشگاهی است

.

4. تمرکز بر کیفیت علمی: انتشارات رجال به دقت در انتخاب و انتشار کتابهای با محتوای علمی و پژوهشی توجه دارد، که موجب جلب اعتماد پژوهشگران و نویسندگان شده است.

.

5. برگزاری کارگاهها و نشست های علمی: این انتشارات در کنار انتشار کتابها، برنامههای علمی و کارگاههای تخصصی نیز برگزار میکند که باعث جذب نویسندگان و پژوهشگران میشود. نویسندگان می توانند با این انتشارات نشست های تخصصی برگزار کنند. به علاوه این انتشارات تحت مدیریت دکتر احسان جعفری فر مدیر فصلنامه دانش تفسیر سیاسی، فصلنامه دانشنامه علوم سیاسی و سر دبیر فصلنامه مطالعات علم حقوق است.

این ویژگیها باعث میشود تا انتشارات رجال بهعنوان یکی از معتبرترین ناشران در حوزه علوم انسانی شناخته شود.

.

6.وجود درگاه های متعدد نمایه سازی کتاب

جهت ثبت سفارش یا انتشار آثار ارزشمند خود با این شماره به صورت تلفنی یا در پیام رسان های ایتا و تلگرام و واتس آپ در ارتباط باشید

09142052930

دکتر احسان جعفری فر

.

.

لینک انتشارات رجال در خانه کتاب و ادبیات ایران

https://ketab.ir/Publisher/bec71df7-ffb1-47b1-ba4c-f76d0f256f56

لینک محصولات انتشارات رجال در خانه کتاب و ادبیات ایران

https://ketab.ir/search?publisher=%D8%B1%D8%AC%D8%A7%D9%84

برای دیدن محصولات در سایت گیسوم

https://www.gisoom.com/search/book/nasher-331731

و

برای دیدن محصولات در اینستاگرام به آدرس

PUB_REJAL_ARTICLE

مراجعه فرمایید

برای دیدن محصولات در همین سایت روی نوار زیر کلیک کنید

مشاهده همه کتب

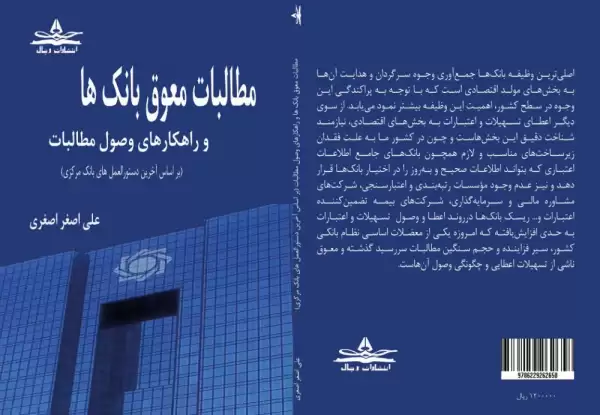

مطالبات معوق بانک ها و راهکارهای وصول مطالبات